「投資を始めたいけど少額からでも意味があるのかな?」

「SNSでも”入金力がすべて”という言葉を見かけるけど、結局いくら必要なの?」

投資に足を踏み入れるとネットの世界で必ず目にするのが**「入金力」**という言葉です。

資産形成においてプランを立てたり銘柄選びやスキルの習得は大切ですが、それと同等に「どれだけの資金を市場に投じれるのか」も密接に将来にかかわってきます。

それが最終的な資産額を決定する要因となることを常に頭に入れておきましょう。

この記事では、初心者の方に向けて入金力の正体と圧倒的な重要性、具体的に入金力を高めるためのステップを解説します。

1.入金力とは何か?

「投資は入金力ゲー」

と言われることが多いように感じませんか?

投資における「入金力」とは、**「投資に回せる余剰資金をコンスタントに作る力」**のことです。

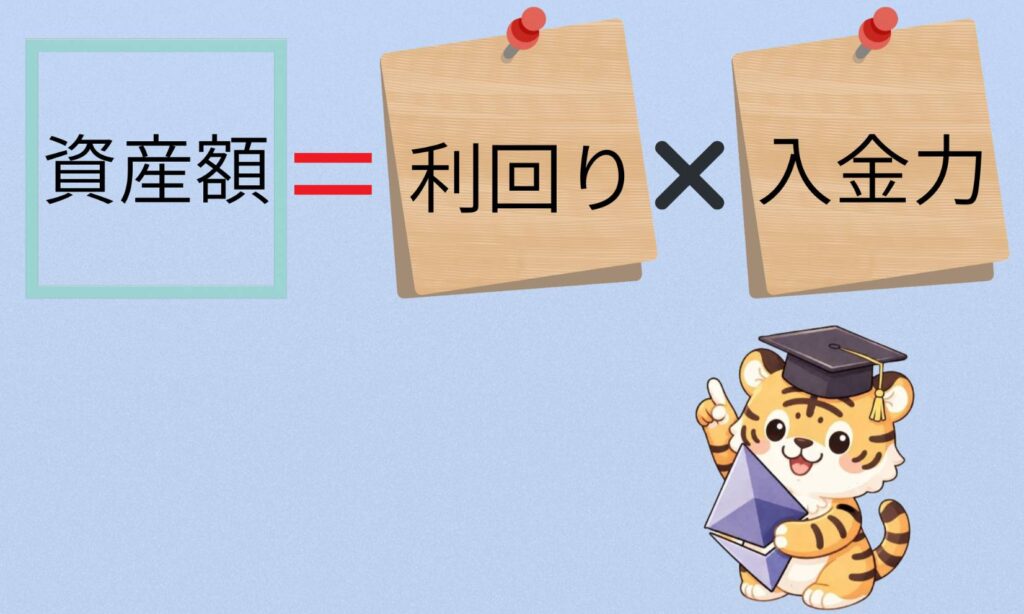

資産額の方程式は意外とシンプルで以下のようになります。

厳密には「資産額=入金力×利回り×運用年数」となりますが、長期で継続することは共通して当たり前のことであるため「利回り」と「入金力」に着目していきましょう。

将来の資産を増やしたければ、「入金力or利回り」のどちらかは上げなければいけません。

年利を上げるほどリスクは大きくなってしまいますが、入金力は自分の裁量や工夫次第でコントロールができますよね。

2. なぜ「入金力がすべて」と言われるのか?

投資の世界では、しばしば「入金力こそが最強の武器」と言われます。

なぜそこまで重要視されるのか、3つの大きな理由を解説します。

① 「利回り」には限界があるが、「入金」には夢がある

ウォーレン・バフェット氏でさえ、長期的な平均利回りは年利20%程度です。

100万円だと120万円程度になる計算ですね。何倍も増やせるわけではないんですね。

初心者がリスクを抑えてインデックス投資(市場全体に投資する手法)を行う場合、現実的な期待利回りは年利3%〜7%程度と言われています。

仮に、10万円の元本を年利5%で運用しても、1年で増えるのはわずか5,000円です。

これでは「投資なんてやっても意味がない」と感じてしまうかもしれません。

しかし、毎月10万円を追加投資(入金)できれば、1年後には120万の元本増加、利息を含めればそれ以上のスピードで資産が増えていきます。

「運用スキルを磨いて利回りを1%上げる」よりも「節約や副業で入金額を月1万円増やす」方が、初心者にとっては圧倒的に難易度が低く、確実性が高いのです。

② 複利効果を最大化│「雪だるま」の芯になる

投資の最大のメリットは、利息が利息を生む「複利効果」です。複利はよく「雪だるま」に例えられます。

この「雪玉の芯」となるのが入金力です。

「どれだけ大きな雪玉(元本)を作れるか」、または「どれだけ頻繁に雪(追加資金)を足せるか」によって、10年後20年後の景色が変わります。

③ 精神的な余裕(レジリエンス)を生む

皮肉なことに、入金力が高い人ほど投資で成功しやすい傾向があります。

なぜなら、毎月の給与から安定して入金できる状態にあると、市場が暴落しても「安く買えるチャンスだ」とポジティブに捉えられるからです。

逆に、なけなしの貯金を一度に投じて入金力がゼロの状態だと、価格が下がった時に恐怖で投げ売り(狼狽売り)してしまいがちです。

継続的な入金力は、暴落時の「買い増し余力」となり、結果として平均取得単価を下げることにつながります。

3. 【シミュレーション】入金力でこれだけ差がつく!

具体的な数字で比較してみましょう。

【条件:年利5%で20年間運用した場合(税金・手数料は考慮しない)】

| 月の入金額 | 20年後の元本 | 20年後の資産総額(運用益含む) |

| 1万円 | 240万円 | 約411万円 |

| 3万円 | 720万円 | 約1,233万円 |

| 5万円 | 1,200万円 | 約2,055万円 |

| 10万円 | 2,400万円 | 約4,110万円 |

毎月の入金額を1万円から5万円に増やすだけで、20年後には1,600万円以上の差がつきます。さらに、10万円の入金力があれば、20年で4,000万円を超え、いわゆる「老後2,000万円問題」も余裕で解決できますね!

注目すべきは、「運用利回りは同じ5%」という点です。特別な才能がなくても、入金額を増やすだけで、これほどまでに到達地点が変わるのです。

4.【投資の第一歩】節約のマインドセット

入金力を高める方法も大事ですが、その第一歩である節約マインドについて最初にお話しします。

「節約なんかとっくにしてるし関係なくない?」

「別にムダ使いしてないし大丈夫じゃない?」

誰しもが多少の節約をしてると思いますが、「するべき節約」と「ムダな節約」の区別ができていない人が多く見られます。

投資における入金力を高めるためには**「お金だけを見た節約」**はNGです。

4章では、資産形成を円滑に進めていける節約のマインドセットについて解説していきます。

大きな買い物は一旦待って

車の買い替え、家の修繕、家具の買い替え

使えなくなりそうで緊急を要する場合は勿論買い替えるべきですが、これらのものがまだ使えるにもかかわらず新しいものと買い替えたりすることは単なる「気持ち」の問題となってしまいます。

お金が貯まらないうちの大きな買い物は自分の資産を大きく減らします

よって、これらを検討している場合は自分の第一目標とする資産額を達成するまでは延期しておくようにしましょう。

物を「新規」にする以外にも、「ペットの迎え入れ」や「引っ越し」もこのうちに入ります。

我慢不要な節約は必ずしよう

資産運用を始める前に節約を行う理由とは「バケツの穴を塞ぐ」ためです。

毎月の生活費を下げることで「毎月の投資額」と「5年後の目標資産額」の2つが改善されますよね。

毎月払っている固定費とサブスクの合計を言えない人は生活費の見直しが必要となります。

普通の人は「なんとなく」でフワフワとした節約をしており、本当にやるべき節約ができていなかったりします。

ここでいう本当にやるべき節約とは”自分の時給を回収できる”、”1回の行動で継続して節約効果のあるもの”のことを指します。

例えると、格安シムへの乗り換えや安いWi-Fiへの乗り換えは「手続き」という1つの作業だけで年間で万単位の節約効果を発揮し、その後は節約のために時間を費やす必要がありませんよね。

我慢が必要な節約はいらない

1円でも多く節約しようという「節約の匠」のような人も中にはいますがこのレベルの節約はしなくていいのが結論です。

第一前提として、あなたの時給に見合った節約をしましょう。

具体的にお話しすると、「50円安い卵を買うために10分歩いて違うスーパーに行く」ことは「時給300円の労働をしている」ことと同じになり、結果ロスを招いています。

「節約のために費やした時間」と「自分のお仕事の時給」を比較し、自分の時給を回収できる節約を実践しましょう。

回収できない節約は時間のロスとなってしまうので実践は不要です。時給と比較してその節約を実践するかを判断することが節約の基準となります。

入金力を高める「3つのコツ」

「入金力が大事と言われてもいきなり毎月何万も投資に回せないよ」と感じる方も多いはずです。

入金力は当月からすぐに身につくものではありません。

以下の3つのステップを踏み強化していきましょう。

ステップ1│徹底した「支出の最適化」

二章で節約全般について詳しくお話しましたが、これが最初の一歩となります。

・固定費の見直し

スマホの格安シムへの変更、不要なサブスク、保険の見直し家賃交渉など。

一度見直せば毎月自動的に入金力がアップします。

・ラテマネーの見直し

なんとなくで買っているお菓子や、生産性のない飲み会など満足度の低い支出を削ります。

ステップ2│本業の稼ぐ力を最大化する

「自分の土台ベースの時給を高める取り組み」ができないか見直してみましょう。

今のあなたに最も安定した資金源は「本業の給与」だと思われます。

投資や資産形成は長期で行っていくものです。

①自分の将来を見据えてスキルアップや資格の取得

②時給が高いところへ転職する

ことによりベースの年収を上げます。

ステップ3│副業で「第2の資金源」を作る

ステップ2の実行が難しい方でも大丈夫です。

給与以外に月3万、5万の副業収入があればそれも「入金力」に直結します。

・セルフバック・不用品販売

一回きりですが、「今」捻出した資金が将来いくらに変わるかを考え「初期費用の工面」として活用しましょう。

・クラウドソーシング

ライティング、編集、デザイン、イラストなど自分のスキルを切り売りして稼ぎます。

・ストック型ビジネス

最も推奨されるのがこの「ストック型ビジネス」です。

ブログやYouTubeなど収益を得るまでに時間を要しますが、正しく取り組み軌道に乗れば「金の卵を産むニワトリ」が出来上がります。

初心者が陥りがちな「入金力」の罠

「入金力が大事」なのは分かりました!さっそく全力で投資をやりたいです!

ちょっと待って!以下のことを必ず頭に入れておくようにしましょう!

①生活防衛資金を削る

「入金力を上げなきゃ!」と焦るあまり、手元の現金をすべて市場に投じてしまうのは絶対にNGです。

急な怪我、失業、病気などに備えた「生活防衛資金(生活費の3か月~半年分)」の確保はしておきましょう。

またこれがないと暴落時に生活のために暗号資産を売却せざるを得なくなり、本末転倒になってしまうので要注意です。

②無理な節約で「今」を犠牲にしすぎている

10円、20円の節約のために遠くのスーパーへ行ったり、友人の誘いをすべて断ったりすることはおすすめしません。

投資の目的は「人生を豊かにすること」であり、自己投資(読書、勉強、体験)や大切な人との時間までをなくす必要はありません。

しっかりお金を使うところでは使うバランス感覚を持つことは必須です。

③投資のリスクを忘れる

入金力がついたからといって、全てをハイリスクなものに突っ込むのはギャンブルとなります。

必死に稼いだ大切なお金だからこそ「中級者になるまではまずはビットコインから」(「全世界株式(オルカン)」やS&P500」も可)のように主軸を持つことが大切です。

まとめ│入金力は「自由への加速装備」

投資において、入金力は単なる「お金の量」ではなく、「あなたがどれだけ本気で未来を変えようとしているか」という意思の強さの現れでもあります。

入金力 = 支出を抑える + 稼ぐ力 + 継続

もし今、あなたの入金力が低かったとしても、悲観する必要はありません。

まずは月5,000円、1万円からでも良いので、投資を始めてみてください。そして、並行して「どうすればあと1万円、入金額を増やせるか?」をゲーム感覚で考えてみましょう。

「利回りは市場に任せ、入金力は自分でコントロールする。」

このマインドセットを持つことが、資産形成という長い旅路を成功させるための最大の秘訣です。あなたの入金力が1万円増えるたびに、自由へのカウントダウンは確実に早まっていきます。

今日から、あなたにできる「入金力アップ」の一歩を踏み出してみませんか?